安全配资平台

安全配资平台

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:CFC能源化工研究

三重驱动因素再度交替:

原油在以伊冲突后地缘风险溢价大幅回落,因此再度进入到风险溢价、供需预期和高频现实数据三个主要驱动轮转的过程中。但美国和伊朗方面重回谈判桌的进程仍受到多方因素阻挠,因此,市场尚无法完全出清前期地缘溢价;高频数据显示原油季节性需求向好,使油价收获除地缘因素外的支撑;但长期供需角度看,目前仍处于OPEC增产过程,油价上方亦面临压力。

美伊以三国之间仍存在较多变化:

尽管伊朗和以色列达成停火,但美国方面的调停在其中扮演了重要角色,对于以色列来说,此前对伊朗的打击部分完成了限制和延缓伊朗核计划的目标,但并没有彻底解决伊朗的核威胁;而核计划作为伊朗当局执政的立足点之一,短期内迅速转变立场可能性并不大。在伊朗国内庆祝“胜利”的情况下,特朗普对伊朗态度恶化,美伊重新回到谈判桌上的进程受阻,这也同时导致伊朗和以色列再度爆发冲突的可能。

美国经济表现一般但成品油需求表现良好:

EIA周报显示,美国原油、成品油库存去化,成品油表需进入季节性旺季,符合市场对需求走强的预期,从而对油价形成一定支撑。尽管美国经济增长数据表现一般,但通胀预期压力有所缓释,市场对美联储降息进程逐步转向乐观。此外,特朗普减税法案能否最终兑现可能也会对市场预期形成一定扰动。总体来看,强现实偏弱预期的格局仍然保持。

除美国外,亚洲原油库存压力进一步减轻,原油市场短期基本面改善。印度等新兴国家原油需求接近或创下历史性和季节性的新高,对市场预期有一定支撑。

后市关键关注两点:

受限,地缘政治事件本身还有较大继续演绎的空间,尤其是当前市场并未完全消解前期风险溢价的情况下,仍需警惕

同时,近期高频数据在成品油需求季节性提振下表现较好,若后市关税及降息等方面形成利多信号的相互接力,则可能彻底扭转市场此前偏悲观的预期。

风险提示:

地缘政治风险,特朗普贸易政策变化。

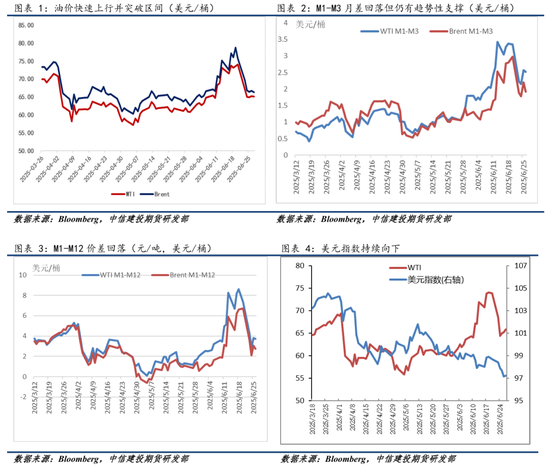

一、原油回落但风险溢价仍在

1.原油价格及价差

伊朗和以色列停火导致原油价格大幅回落,月间价差随之同步回落,但需要注意的是,近端月间价差回落有限,市场对地缘风险的反复仍有担忧,同时关注短期季节性需求的持续时间。

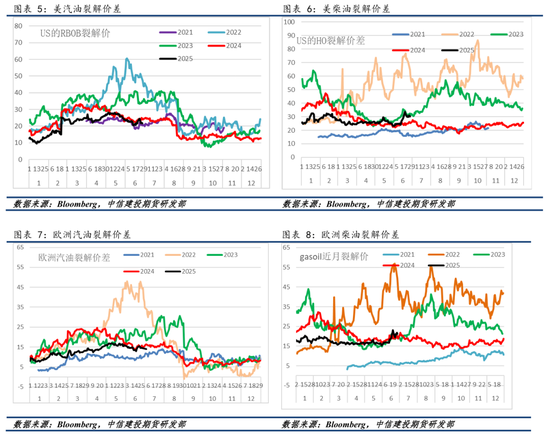

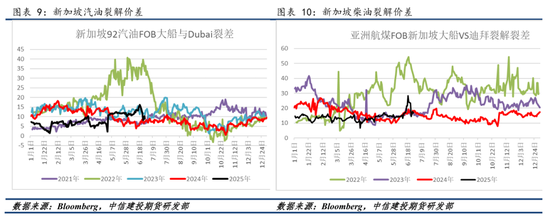

2.裂解价差:原油走弱裂解偏强,关注支撑持续性

原油价格波动导致短期裂解价差出现变化,但今年总统裂解基差表现平稳。美国柴油裂解季节性走强类似于2023年。

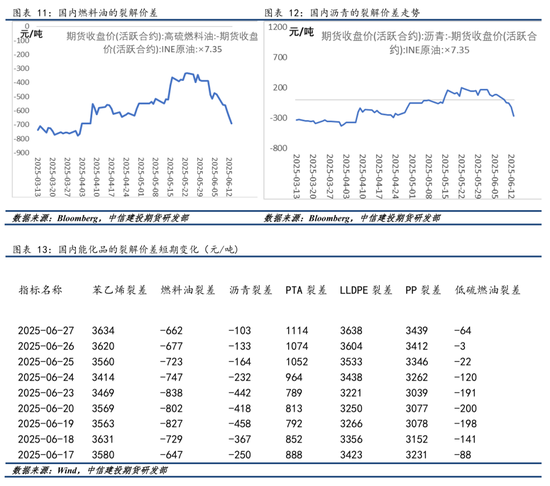

6月27日当周,国内油品和化工裂解价差回落后反弹,主要原因依旧来自于油价的快速波动。横向看,LL>苯乙烯>PP>>PTA>>低硫>沥青>>高硫。

二、高频数据继续确认旺季特征

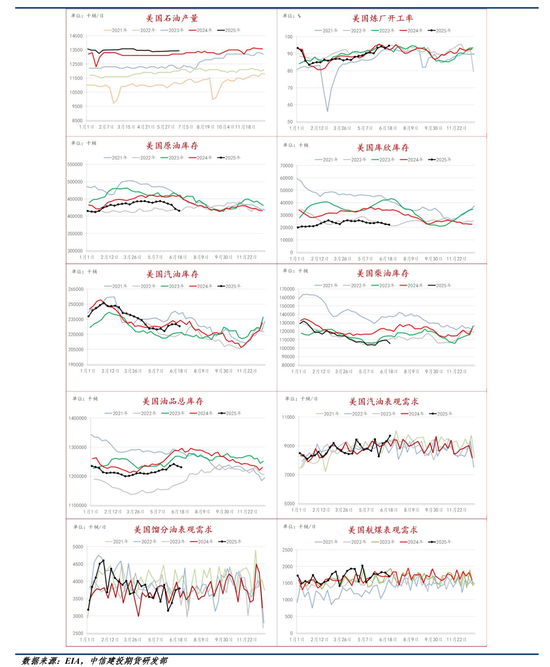

1. 美原油库存和表需:库存压力缓解,炼厂开工高位

6月24日当周,EIA周度报告显示原油库存回落584万桶,油品总库存回落417万桶,柴油库存回落407万桶,汽油库存回落208万桶。美国各类油品库存出现集中下行,目前需求驱动的去库对即期油价形成有力支撑。

美国原油产量持稳,炼厂开工率进入旺季状态,持续走高,按目前趋势来看,预计下周仍有望继续去库。

2. 全球原油库存

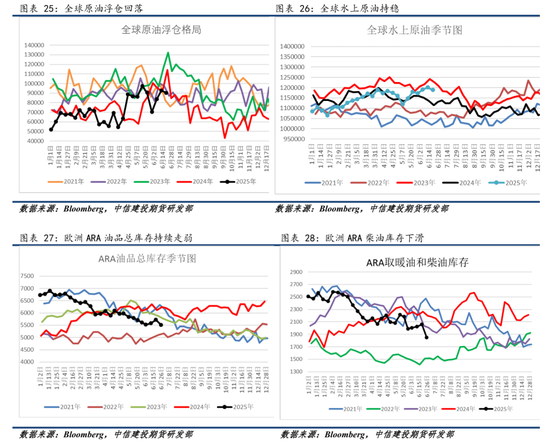

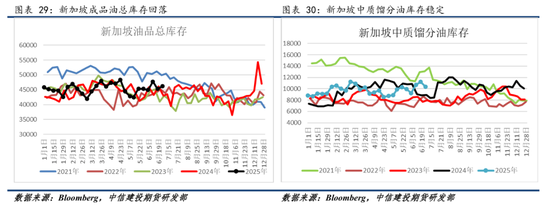

全球水上库存年中季节性增加后面临下行过程,同时新加坡油品库存整体保持平稳;欧洲依旧处于降库趋势中,整体非美地区原油库存对油价压力有限,关注欧洲地区油品需求以及库存趋势,库存继续下行对区域油价形成支撑。

3.炼厂:开工提升应对旺季需求

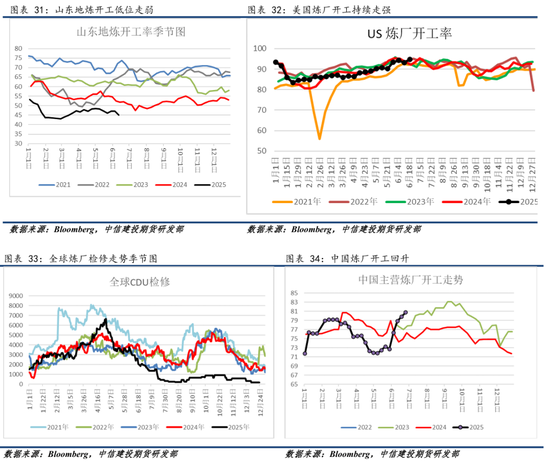

全球检修从季节性高峰消退,炼厂总体开工率提升。基于季节性需求恢复叠加炼厂开工的较好预期,原油需求具备基本支撑。美国炼厂开工创近年新高。

汽油消费进入季节性需求旺季,表需情况良好,但裂解价差支撑并不稳固,关注下游需求的落实。中国炼厂开工受到多方面冲击后,主流炼厂开工大幅提升,但山东地炼仍处于偏低开工水平,中国需求增长预期有限,关注化工端裂解价差的变化对炼厂端形成的反馈。

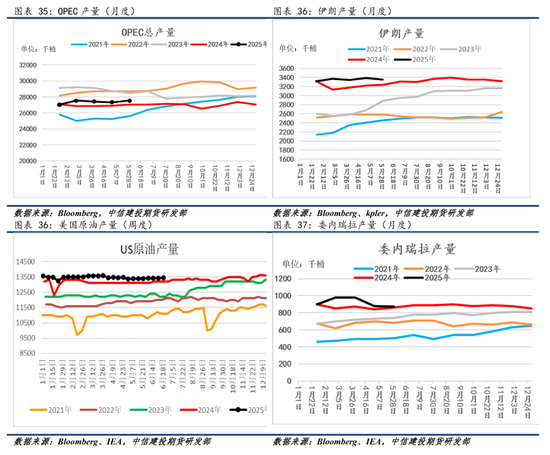

三、生产与出口动态

OPEC进入增产过程,5月OPEC产量小幅提升,沙特、利比亚等国提升幅度较大,受制裁国家产量出现下滑,伊朗及委内瑞拉生产端均受到影响。由于6月以色列-伊朗冲突加剧,伊朗能源生产从高频数据上看受到一定影响,出口亦受影响,预期6月供应增量有限,7月原油有望在冲突缓和后出现一定程度的供应增量。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 安全配资平台

红腾网配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯